客服熱線:

客服熱線:一、經(jīng)濟(jì)運(yùn)行總體情況

隨著中國(guó)經(jīng)濟(jì)進(jìn)入中速增長(zhǎng)期,行業(yè)面臨的市場(chǎng)環(huán)境較上年更為嚴(yán)峻:國(guó)內(nèi)房地產(chǎn)行業(yè)投資增速持續(xù)放緩、歐美國(guó)際市場(chǎng)復(fù)蘇水平低于預(yù)期;同時(shí),企業(yè)成本高企,產(chǎn)品同質(zhì)化競(jìng)爭(zhēng)、低價(jià)競(jìng)爭(zhēng)嚴(yán)重。2014年上半年,盡管行業(yè)整體保持了平穩(wěn)的發(fā)展態(tài)勢(shì),規(guī)模以上企業(yè)生產(chǎn)、銷(xiāo)售、投資均保持了2位數(shù)的增長(zhǎng),但增速普遍低于往年,加之成本上升、利潤(rùn)率下降、庫(kù)存增加,統(tǒng)計(jì)數(shù)字反映的形勢(shì)已不容樂(lè)觀。但我們?cè)谡{(diào)研中了解到,企業(yè)的普遍感受是舉步維艱-對(duì)于大多數(shù)企業(yè)來(lái)說(shuō),在當(dāng)前形勢(shì)下能夠維持企業(yè)的正常運(yùn)轉(zhuǎn)已經(jīng)就很不錯(cuò),他們正在經(jīng)歷著前所未有的考驗(yàn),已經(jīng)危及到企業(yè)的生存。因此行業(yè)轉(zhuǎn)型升級(jí)顯得尤為迫切,企業(yè)將面臨轉(zhuǎn)型所帶來(lái)的更加強(qiáng)烈的陣痛,優(yōu)勝劣汰的生存考驗(yàn)將日益殘酷。

1、板材產(chǎn)量

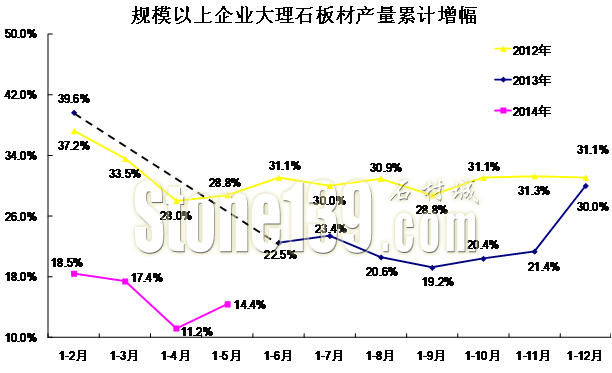

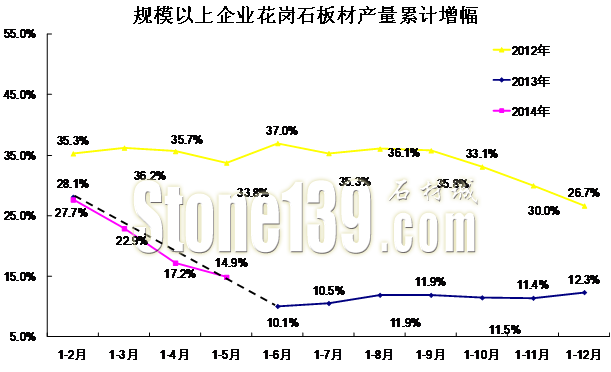

2014年1-5月,規(guī)模以上企業(yè)大理石板材產(chǎn)量8210萬(wàn)平方米,比上年同期增長(zhǎng)14.4%,比一季度增速回落3個(gè)百分點(diǎn)。規(guī)模以上企業(yè)花崗石板材產(chǎn)量2.2億平方米,比上年同期增14.9%,比一季度增速回落8個(gè)百分點(diǎn)。

花崗石板材自2013年6月起增速已回落至12%左右,而今大理石板材產(chǎn)量增速首次降至15%左右,告別高速增長(zhǎng)階段。

從區(qū)域看,大理石加工產(chǎn)業(yè)的轉(zhuǎn)移更為明顯,花崗石加工還主要集中在東部地區(qū)。中西部地區(qū)大理石板材的比重已從2011年51.9 %提升到目前的近60%。隨著中西部資源的不斷開(kāi)發(fā)和中西部地區(qū)城鎮(zhèn)化水平的推進(jìn),產(chǎn)業(yè)轉(zhuǎn)移的步伐會(huì)進(jìn)一步加大,產(chǎn)業(yè)布局也將更為優(yōu)化。

表一:2014年1-5月區(qū)域板材產(chǎn)量增速及比重

|

區(qū) 域

|

大理石板材產(chǎn)量

|

花崗石板材產(chǎn)量

|

||

|

增速

|

比重

|

增速

|

比重

|

|

|

東 部

|

12.9%

|

40.3%

|

17.7%

|

67.6%

|

|

中 部

|

8.3%

|

27.1%

|

4.5%

|

22.1%

|

|

西 部

|

22.2%

|

32.6%

|

19.4%

|

10.4%

|

|

環(huán)渤海

|

2.3%

|

8.1%

|

20.3%

|

20.5%

|

2、主營(yíng)業(yè)務(wù)收入及利潤(rùn)

2014年1-4月,規(guī)模以上石材企業(yè)主營(yíng)業(yè)務(wù)收入累計(jì)1138億元,比上年同期增長(zhǎng)17.7%,比一季度增速高出0.4個(gè)百分點(diǎn)。規(guī)模以上石材企業(yè)利潤(rùn)總額97.7億元,比上年同期增長(zhǎng)20.1%,比一季度增速回落6個(gè)百分點(diǎn)。主營(yíng)業(yè)務(wù)成本949.4億元,比上年同期增長(zhǎng)19.8%,比一季度增速高出0.4個(gè)百分點(diǎn),比同期收入增速高出2.1個(gè)百分點(diǎn)。百元收入成本為83.43 元,比一季度高出0.15元,比上年全年高出0.63元;成本高企,企業(yè)生產(chǎn)經(jīng)營(yíng)壓力持續(xù)增大。

2014年1-4月,規(guī)模以上開(kāi)采企業(yè)主營(yíng)業(yè)務(wù)收入比上年同期增長(zhǎng)9.1%,利潤(rùn)總額增長(zhǎng)27.5%;加工企業(yè)主營(yíng)業(yè)務(wù)收入比上年同期增長(zhǎng)19.8%,利潤(rùn)總額增長(zhǎng)18.5%。開(kāi)采企業(yè)收入增速已經(jīng)進(jìn)入個(gè)位數(shù)增長(zhǎng),特別是西部地區(qū),主營(yíng)業(yè)務(wù)收入已經(jīng)是負(fù)增長(zhǎng),西部地區(qū)加工企業(yè)利潤(rùn)總額增速也遠(yuǎn)低于主營(yíng)業(yè)務(wù)收入近20個(gè)百分點(diǎn)。從一個(gè)方面突出反映了西部地區(qū)整體礦山開(kāi)采管理水平較低、礦權(quán)分散、產(chǎn)品同質(zhì)化、低價(jià)競(jìng)爭(zhēng)嚴(yán)重的問(wèn)題。未來(lái)一段時(shí)期,行業(yè)整體利潤(rùn)水平還會(huì)進(jìn)一步下降,行業(yè)進(jìn)入微利時(shí)代后,眾多中小企業(yè)的生存將面臨更加嚴(yán)峻的考驗(yàn)。

表二:2014年1-4月規(guī)模以上企業(yè)收入利潤(rùn)增速變化

|

區(qū) 域

|

開(kāi)采企業(yè)

|

加工企業(yè)

|

||

|

主營(yíng)業(yè)務(wù)收入

|

利潤(rùn)總額

|

主營(yíng)業(yè)務(wù)收入

|

利潤(rùn)總額

|

|

|

東 部

|

11.6%

|

14.5%

|

21.3%

|

22.1%

|

|

中 部

|

16.3%

|

29.5%

|

11.4%

|

11.9%

|

|

西 部

|

-10.1%

|

49.7%

|

34.5%

|

13.6%

|

|

環(huán)渤海

|

19.5%

|

24.0%

|

20.0%

|

20.6%

|

3、虧損面及虧損額

2014年1-4月,規(guī)模以上企業(yè)2783家,虧損企業(yè)126家,虧損面為 4.53%,虧損額達(dá)1.2億元,已接近2013年全年的63.2%。其中,開(kāi)采企業(yè)582家,虧損40家,虧損面為6.9%;加工企業(yè)2189家,虧損86家,虧損面為3.9%。行業(yè)整體虧損情況會(huì)更加嚴(yán)重。

從下圖可以看出,2012年以來(lái),行業(yè)虧損面迅速擴(kuò)大,虧損額逐步上升。

2014年1-4月西部地區(qū)開(kāi)采企業(yè)及加工企業(yè)的虧損面遠(yuǎn)大于東部和中部地區(qū)。

表三:2014年1-4月區(qū)域企業(yè)數(shù)量及虧損情況

|

區(qū) 域

|

開(kāi)采

|

加工

|

||||

|

規(guī)模企業(yè)數(shù)量

|

虧損企業(yè)數(shù)量

|

虧損面

|

規(guī)模企業(yè)數(shù)量

|

虧損企業(yè)數(shù)量

|

虧損面

|

|

|

東 部

|

235

|

15

|

6.4%

|

1438

|

59

|

4.1%

|

|

中 部

|

248

|

11

|

4.4%

|

551

|

1

|

0.2%

|

|

西 部

|

100

|

14

|

14.0%

|

211

|

26

|

12.3%

|

|

環(huán)渤海

|

137

|

5

|

3.6%

|

423

|

19

|

4.5%

|

4、投資

2014年1-5月,建筑用石開(kāi)采與加工業(yè)投資完成額567.5億元,比上年同期增長(zhǎng)28.1%,比一季度增速回落3個(gè)百分點(diǎn)。其中,建筑裝飾用石開(kāi)采投資累計(jì)136億元,比上年同期增長(zhǎng)3.3%,比一季度增速回落7個(gè)百分點(diǎn)。建筑裝飾用石加工投資累計(jì)431.5億元,比上年同期增長(zhǎng)38.6%,比一季度增速回落0.5個(gè)百分點(diǎn)。開(kāi)采投資增速回落十分顯著,而加工投資仍在高速增長(zhǎng),在當(dāng)前市場(chǎng)增長(zhǎng)放緩的情況下,由于開(kāi)采投資前期投入較大,回報(bào)期較長(zhǎng),加工投資一方面回報(bào)較快,企業(yè)通過(guò)更新加工設(shè)備,增加環(huán)保投入也為企業(yè)在今后相當(dāng)長(zhǎng)一段低速增長(zhǎng)期內(nèi)提升產(chǎn)品質(zhì)量和市場(chǎng)競(jìng)爭(zhēng)力、適應(yīng)產(chǎn)業(yè)升級(jí)要求提供了有力的保障。加工投資的增加,也不排除部分企業(yè)在礦山投資的初期就盲目建廠的可能。這種做法的風(fēng)險(xiǎn)性很大,我們應(yīng)引導(dǎo)企業(yè)避免此類(lèi)盲目投資。

表四:2014年1-5月區(qū)域投資增速

|

區(qū) 域

|

開(kāi)采投資增速

|

加工投資增速

|

||||

|

本年

累計(jì)

|

一季度

|

上年

全年

|

本年

累計(jì)

|

一季度

|

上年

全年

|

|

|

東 部

|

4.4%

|

7.2%

|

-10.7%

|

31.0%

|

43.2%

|

45.7%

|

|

中 部

|

11.4%

|

-6.2%

|

29.9%

|

34.2%

|

20.0%

|

38.7%

|

|

西 部

|

-5.2%

|

33.3%

|

53.2%

|

60.9%

|

54.8%

|

0.8%

|

|

環(huán)渤海

|

-6.0%

|

-14.9%

|

-1.6%

|

37.4%

|

34.5%

|

31.8%

|

5、進(jìn)口

2014年1-5月,石材進(jìn)口649.3萬(wàn)噸,同比增長(zhǎng)16.2%;進(jìn)口額為12.9億美元,同比增長(zhǎng)15.2%;分別比一季度回落4.4個(gè)百分點(diǎn)和4.6個(gè)百分點(diǎn)。在進(jìn)口增速連續(xù)三個(gè)月回落的同時(shí),印度石材延續(xù)上年的增長(zhǎng)勢(shì)頭,連續(xù)5個(gè)月飛速增長(zhǎng),3月以來(lái)同比增速連續(xù)超過(guò)了100%。此外,自土耳其、巴西的進(jìn)口量也在持續(xù)增長(zhǎng)。由于巴西、印度石材在美國(guó)市場(chǎng)很受歡迎,中國(guó)企業(yè)大量進(jìn)口具有異國(guó)情調(diào)的花崗石產(chǎn)品,從側(cè)面反映出企業(yè)對(duì)美國(guó)市場(chǎng)的復(fù)蘇的期待和信心。

表五、2014年1-5月進(jìn)口國(guó)別比較

|

國(guó) 別

|

1-5月同比變化

|

一季度同比變化

|

||||

|

數(shù)量

|

金額

|

均價(jià)

|

數(shù)量

|

金額

|

均價(jià)

|

|

|

土耳其

|

7.6%

|

10.1%

|

2.4%

|

12.4%

|

13.9%

|

1.4%

|

|

印 度

|

103.9%

|

89.8%

|

-6.9%

|

103.2%

|

86.9%

|

-8.0%

|

|

巴 西

|

9.2%

|

1.4%

|

-7.2%

|

25.3%

|

15.5%

|

-7.8%

|

|

埃 及

|

-18.2%

|

-15.3%

|

3.5%

|

-6.6%

|

-2.7%

|

4.2%

|

|

意大利

|

0.7%

|

21.6%

|

20.8%

|

4.0%

|

28.0%

|

23.1%

|

|

西班牙

|

-7.1%

|

-3.1%

|

4.2%

|

9.1%

|

9.4%

|

0.3%

|

|

伊 朗

|

-19.1%

|

-13.8%

|

6.6%

|

-26.5%

|

-19.1%

|

10.1%

|

6、出口

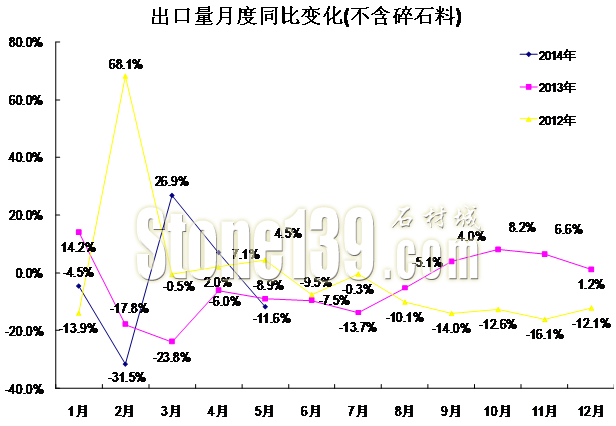

2014年1-5月,石材出口1159.2萬(wàn)噸,同比增長(zhǎng)19.9%,比一季度增速回落5.4個(gè)百分點(diǎn);出口額為25.0億美元,同比增長(zhǎng)3.6%,比一季度增速回落4.1個(gè)百分點(diǎn);出口均價(jià)215美元/噸,同比下降13.6%。

扣除海關(guān)稅則號(hào)25174900項(xiàng)下商品(石粉、碎石及粉末),1-5月石材出口475.4萬(wàn)噸,同比下降1.1%,比一季度增速回落1.4個(gè)百分點(diǎn);出口額為24.7億美元,同比增長(zhǎng)3.3%,比一季度增速回落4.2個(gè)百分點(diǎn);出口均價(jià)519美元/噸,同比增長(zhǎng)4.4%,比一季度均價(jià)下降11美元。

1-5月,海關(guān)稅則號(hào)6802項(xiàng)下深加工及制品出口376.2萬(wàn)噸,同比增長(zhǎng)0.4%,比一季度增速回落3個(gè)百分點(diǎn);出口額為21.6億美元,同比下降0.3%,比一季度增速回落4.9個(gè)百分點(diǎn);出口均價(jià)574美元/噸,同比下降0.7%,比一季度下降12美元。

國(guó)際市場(chǎng)的不穩(wěn)定性表現(xiàn)仍然突出,除東盟地區(qū)增長(zhǎng)較快,歐盟市場(chǎng)出口量小幅回升以外,美國(guó)市場(chǎng)的復(fù)蘇并不盡如人意,東歐及中亞地區(qū)的需求量也大幅下降;更為嚴(yán)重的問(wèn)題是出口價(jià)格的進(jìn)一步下滑意味著利潤(rùn)的減少,這使得外貿(mào)出口型企業(yè)的日子更加艱難。

表六:2014年1-5月出口區(qū)域比較

|

國(guó) 別

|

1-5月同比變化

|

一季度同比變化

|

||||

|

數(shù)量

|

金額

|

均價(jià)

|

數(shù)量

|

金額

|

均價(jià)

|

|

|

美洲

|

1.6%

|

-7.4%

|

-8.9%

|

4.9%

|

-2.9%

|

-7.5%

|

|

北美

|

-0.8%

|

-4.5%

|

-3.7%

|

1.4%

|

2.2%

|

0.8%

|

|

亞洲1

|

23.7%

|

9.1%

|

-11.8%

|

30.8%

|

14.3%

|

-12.6%

|

|

亞洲2

|

-4.3%

|

8.7%

|

13.6%

|

-1.1%

|

14.0%

|

15.3%

|

|

東盟

|

18.3%

|

15.4%

|

-2.5%

|

38.7%

|

27.9%

|

-7.8%

|

|

中亞

|

-19.7%

|

15.1%

|

43.4%

|

-28.1%

|

-5.5%

|

31.4%

|

|

中東

|

-4.6%

|

38.2%

|

44.8%

|

5.8%

|

50.2%

|

42.0%

|

|

歐洲

|

5.0%

|

2.5%

|

-2.3%

|

1.3%

|

2.6%

|

1.2%

|

|

歐盟

|

6.4%

|

4.6%

|

-1.7%

|

2.0%

|

5.7%

|

3.6%

|

|

東歐

|

-10.0%

|

-15.2%

|

-5.8%

|

-12.7%

|

-22.3%

|

-11.0%

|

|

非洲

|

10.3%

|

-24.1%

|

-31.2%

|

18.1%

|

-15.1%

|

-28.1%

|

|

大洋洲

|

-11.3%

|

-13.5%

|

-2.5%

|

-11.3%

|

-5.4%

|

6.7%

|

(注:亞洲2為亞洲1不含25174900的出口量、值、均價(jià)變化)

本文導(dǎo)航:

- (1) 經(jīng)濟(jì)運(yùn)行總體情況

- (2) 當(dāng)前面臨的主要問(wèn)題

- (3) 建議及對(duì)策

(責(zé)任編輯:小編)